Edukacja Finansowa

Dlaczego kantor online to lepsza alternatywa dla banku przy przekazach międzynarodowych

Wybór kantoru internetowego może okazać się tańszą i szybszą alternatywą, dzięki której można uniknąć wysokich opłat bankowych oraz oczekiwania na realizację transakcji.

Wybór kantoru internetowego może okazać się tańszą i szybszą alternatywą, dzięki której można uniknąć wysokich opłat bankowych oraz oczekiwania na realizację transakcji.

Edukacja Finansowa

Co to są miasta 15 minutowe ?

Koncepcja miast 15-minutowych powstała w ostatnich latach i cieszy się coraz większym zainteresowaniem w wielu miastach na całym świecie.

Koncepcja miast 15-minutowych powstała w ostatnich latach i cieszy się coraz większym zainteresowaniem w wielu miastach na całym świecie.

Edukacja Finansowa

Jak bezpiecznie korzystać z Internetu? Podstawowe zasady!

Aby być bezpiecznym w sieci, warto przestrzegać kilku podstawowych zasad:

Aby być bezpiecznym w sieci, warto przestrzegać kilku podstawowych zasad:

Edukacja Finansowa

Czym płacić w Egipcie? Jaka jest waluta w Egipcie ?

Walutą Egiptu jest funt egipski (EGP). Jeden funt egipski dzieli się na 100 piastrów.

Walutą Egiptu jest funt egipski (EGP). Jeden funt egipski dzieli się na 100 piastrów.

Edukacja Finansowa

WIBOR a WIRON. Czym jest indeks WIRON, który ma zastąpić WIBOR?

WIBOR (Warszawski Indeks Bardziej Opłacalnych Rozliczeń) to indeks oparty na rynku międzybankowym, który odzwierciedla średnie koszty kredytów dla banków w Polsce.

WIBOR (Warszawski Indeks Bardziej Opłacalnych Rozliczeń) to indeks oparty na rynku międzybankowym, który odzwierciedla średnie koszty kredytów dla banków w Polsce.

Edukacja Finansowa

Dziś najbardziej depresyjny dzień w roku !

Blue Monday (z ang. przygnębiający, smutny poniedziałek) uznawany jest za najbardziej depresyjny dzień w roku.

Blue Monday (z ang. przygnębiający, smutny poniedziałek) uznawany jest za najbardziej depresyjny dzień w roku.

Edukacja Finansowa

Kantory internetowe dobrym rozwiązaniem dla firm.

W dzisiejszym świecie dynamicznie zmieniających się uwarunkowań rynkowych, jednym z najważniejszych elementów decydujących o sukcesie lub porażce Firmy jest posiadanie płynności finansowej. Co to oznacza ?

Edukacja Finansowa

Dlaczego kursy walut rosną i spadają?

Każdego dnia obracamy pieniędzmi. Raz mają one większą, a raz mniejszą wartość. Czy zastanawiałeś się kiedyś, dlaczego tak naprawdę kursy walut rosną i spadają?

Każdego dnia obracamy pieniędzmi. Raz mają one większą, a raz mniejszą wartość. Czy zastanawiałeś się kiedyś, dlaczego tak naprawdę kursy walut rosną i spadają?

Edukacja Finansowa

Nawyki, które pomogą Ci oszczędzać

Każdy chciałby oszczędzać, a nie każdemu się to udaje. Z tegorocznych badań wynika, że ponad jedna trzecia Polaków ma odłożonych mniej niż... 1.000 zł! Dziś przedstawiamy nawyki, które pomogą Ci oszczędzać.

Każdy chciałby oszczędzać, a nie każdemu się to udaje. Z tegorocznych badań wynika, że ponad jedna trzecia Polaków ma odłożonych mniej niż... 1.000 zł! Dziś przedstawiamy nawyki, które pomogą Ci oszczędzać.

Edukacja Finansowa

Firma w Niemczech ? rodzaje działalności gospodarczej, koszty i formalności

Dzięki przynależności Polski do UE, wszyscy Polacy mogą zakładać firmy na terenie Niemiec na takich samych zasadach co obywatele niemieccy. Najwięcej osób w Niemczech zakłada Gewerbe (jednoosobowa działalność gospodarcza) oraz spółki.

Dzięki przynależności Polski do UE, wszyscy Polacy mogą zakładać firmy na terenie Niemiec na takich samych zasadach co obywatele niemieccy. Najwięcej osób w Niemczech zakłada Gewerbe (jednoosobowa działalność gospodarcza) oraz spółki.

Edukacja Finansowa

Ryzyko walutowe ? co każdy powinien o nim wiedzieć?

Ryzyko walutowe dotyczy wszystkich, a w szczególności spółek, które przeprowadzają transakcje w walutach zagranicznych. Zarządzanie nim jest obecnie bardzo ważne – powinny to robić zarówno spółki, gdyż sytuacja gospodarcza z powodu pandemii COVID-19 jest niepewna, jak i osoby prywatne – by nie stracić swojego kapitału. Czym jest „ryzyko walutowe” i co zrobić, by zyskać, a nie stracić?

Ryzyko walutowe dotyczy wszystkich, a w szczególności spółek, które przeprowadzają transakcje w walutach zagranicznych. Zarządzanie nim jest obecnie bardzo ważne – powinny to robić zarówno spółki, gdyż sytuacja gospodarcza z powodu pandemii COVID-19 jest niepewna, jak i osoby prywatne – by nie stracić swojego kapitału. Czym jest „ryzyko walutowe” i co zrobić, by zyskać, a nie stracić?

Edukacja Finansowa

Wpłacanie pieniędzy na konto ? wpłatomat

Czym jest wpłatomat? Jest to urządzenie podobne do bankomatu, umożliwia wpłacenie gotówki na rachunek bankowy. Często wpłatomat jest także bankomatem, przez co użytkownik ma możliwość nie tylko wpłacania ale i wypłacania gotówki. Z wpłatomatu możesz skorzystać o ile posiadasz rachunek bankowy i kartę debetową bądź telefon z aplikacją banku (BLIK).

Czym jest wpłatomat? Jest to urządzenie podobne do bankomatu, umożliwia wpłacenie gotówki na rachunek bankowy. Często wpłatomat jest także bankomatem, przez co użytkownik ma możliwość nie tylko wpłacania ale i wypłacania gotówki. Z wpłatomatu możesz skorzystać o ile posiadasz rachunek bankowy i kartę debetową bądź telefon z aplikacją banku (BLIK).

Edukacja Finansowa

Oszczędności na czarną godzinę ? poduszka finansowa

Czym jest „poduszka finansowa”? To oszczędności, które pozwolą na przetrwanie do kilku miesięcy bez żadnego źródła dochodu. Dzięki nim możesz poradzić sobie nawet w kryzysie, którego wcześniej nie dało się przewidzieć. Odłożone pieniądze są niezwykle ważną rzeczą – oprócz zapewnienia CI poczucia bezpieczeństwa, uratują Cię z nie jednej trudnej sytuacji.

Czym jest „poduszka finansowa”? To oszczędności, które pozwolą na przetrwanie do kilku miesięcy bez żadnego źródła dochodu. Dzięki nim możesz poradzić sobie nawet w kryzysie, którego wcześniej nie dało się przewidzieć. Odłożone pieniądze są niezwykle ważną rzeczą – oprócz zapewnienia CI poczucia bezpieczeństwa, uratują Cię z nie jednej trudnej sytuacji.

Edukacja Finansowa

Przewóz pieniędzy przez granicę.

Przewóz środków płatniczych przez granicę

Każda osoba, która przekracza granicę innych państw powinna wcześniej zapoznać się z przepisami obowiązującymi na ich terytoriach. Dotyczy to przede wszystkim przepisów prawa przy odprawie celnej - w końcu nikt nie chce zakończyć swojej podróży już na przejściu granicznym bądź na lotnisku. Podróżni powinni szczególnie uważać na ilość więzionej przez siebie gotówki. Ile pieniędzy możesz zabrać ze sobą i czy konieczne jest ich zgłoszenie służbom celnym?

Edukacja Finansowa

Banknoty i korzyści z ich posiadania

Banknoty, które warto kolekcjonować

Banknoty, które warto kolekcjonować

Wartość banknotów uznawanych za kolekcjonerskie często kilkukrotnie przewyższa ich nominał. Unikatowym banknotem może być ten uznawany za wiekowy bądź taki, który został wydrukowany w malej ilości. Banknoty kolekcjonerskie często są drukowane z okazji rocznic różnych wydarzeń historycznych. Które są warte najmniej, a które najwięcej?

Edukacja Finansowa

Zakładanie konta w zagranicznym banku

Ogólne zasady tworzenia konta przez Internet za granicą są bardzo podobne do tych obowiązujących w Polsce. Należy wybrać bank, w którym chcemy założyć konto i zapoznać się z warunkami jego otworzenia i prowadzenia, a także wszelkimi opłatami, które możemy w związku z tym ponieść.

Ogólne zasady tworzenia konta przez Internet za granicą są bardzo podobne do tych obowiązujących w Polsce. Należy wybrać bank, w którym chcemy założyć konto i zapoznać się z warunkami jego otworzenia i prowadzenia, a także wszelkimi opłatami, które możemy w związku z tym ponieść.

Edukacja Finansowa

Jak założyć firmę w Czechach?

Jak założyć firmę w Czechach? Rodzaje działalności gospodarczej oraz formalności przy jej zakładaniu.

Jak założyć firmę w Czechach? Rodzaje działalności gospodarczej oraz formalności przy jej zakładaniu.

Czechy wprowadziły szereg udogodnień dla przedsiębiorczych – m.in. możliwość założenia firmy przesyłając dokumenty e-mailem oraz system podatkowy, który jest bardziej przejrzysty niż w Polsce. Prowadzenie księgowości firmy w tym kraju jest łatwe, bo stosuje się tam uproszczone formy rozliczania podatków i dochodów. Zakładanie firmy w Czechach jest uważane za zdecydowanie mniej uciążliwe i czasochłonne niż w Polsce, czy tak jest naprawdę?

Edukacja Finansowa

Gdzie pojechać na wakacje w 2021 roku? Pomysły i porady.

Pandemia COVID-19 dała się we znaki szczególnie branży turystycznej, która dopiero teraz przeżywa odrodzenie. Coraz więcej osób planuje wakacyjne wyjazdy. Jak zorganizować wakacje? Gdzie pojechać?

Pandemia COVID-19 dała się we znaki szczególnie branży turystycznej, która dopiero teraz przeżywa odrodzenie. Coraz więcej osób planuje wakacyjne wyjazdy. Jak zorganizować wakacje? Gdzie pojechać?

Edukacja Finansowa

Wymiana walut - waluty miękkie i waluty twarde

Czym jest waluta twarda ( hard currency ) ?

Czym jest waluta twarda ( hard currency ) ?

Pojęcie waluty twardej w ekonomii zostało określone w ekonomii jako te będące łatwo

wymienialnymi oraz nie skrępowanymi kontrolą.

Edukacja Finansowa

Uwaga na fałszywe oprogramowania.

Zespół Reagowania na Incydenty Bezpieczeństwa Komputerowego Komisji Nadzoru Finansowego ogłosił komunikat przestrzegający przed fałszywym oprogramowaniem, którego celem jest wykradzenie danych dotyczących logowania do internetowej bankowości.

Zespół Reagowania na Incydenty Bezpieczeństwa Komputerowego Komisji Nadzoru Finansowego ogłosił komunikat przestrzegający przed fałszywym oprogramowaniem, którego celem jest wykradzenie danych dotyczących logowania do internetowej bankowości.

Edukacja Finansowa

Najlepsze aplikacje do kontrolowania własnych finansów.

Prawie wszyscy mamy opłaty, rachunki, czasami spontaniczne wydatki oraz niespodziewane koszty związane z naprawami lub remontami. Jak uporać się z domowymi finansami, by nie martwić się o pusty portfel pod koniec miesiąca.

Prawie wszyscy mamy opłaty, rachunki, czasami spontaniczne wydatki oraz niespodziewane koszty związane z naprawami lub remontami. Jak uporać się z domowymi finansami, by nie martwić się o pusty portfel pod koniec miesiąca.

Edukacja Finansowa

Dwa dni dodatkowego urlopu. Warto rozważyć.

Od ubiegłego roku, kiedy chorzy na COVID-19 zaczęli wygrywać z tą chorobą, ogłaszane były wielokrotnie apele z prośbą o oddawanie osocza, które jest uważane za bardzo skuteczne lekarstwo przeciw koronawirusowi. Jednak w dalszym ciągu osocza jest w zbyt mało w centrach krwiodawstwa.

Od ubiegłego roku, kiedy chorzy na COVID-19 zaczęli wygrywać z tą chorobą, ogłaszane były wielokrotnie apele z prośbą o oddawanie osocza, które jest uważane za bardzo skuteczne lekarstwo przeciw koronawirusowi. Jednak w dalszym ciągu osocza jest w zbyt mało w centrach krwiodawstwa.

Edukacja Finansowa

Międzynarodowy Fundusz Walutowy.

Międzynarodowy Fundusz Walutowy, MFW (ang. International Monetary Fund, IMF) jest to międzynarodową organizacją w ramach ONZ, która zajmuje się kwestiami stabilizacji ekonomicznej na świecie.

Międzynarodowy Fundusz Walutowy, MFW (ang. International Monetary Fund, IMF) jest to międzynarodową organizacją w ramach ONZ, która zajmuje się kwestiami stabilizacji ekonomicznej na świecie.

Edukacja Finansowa

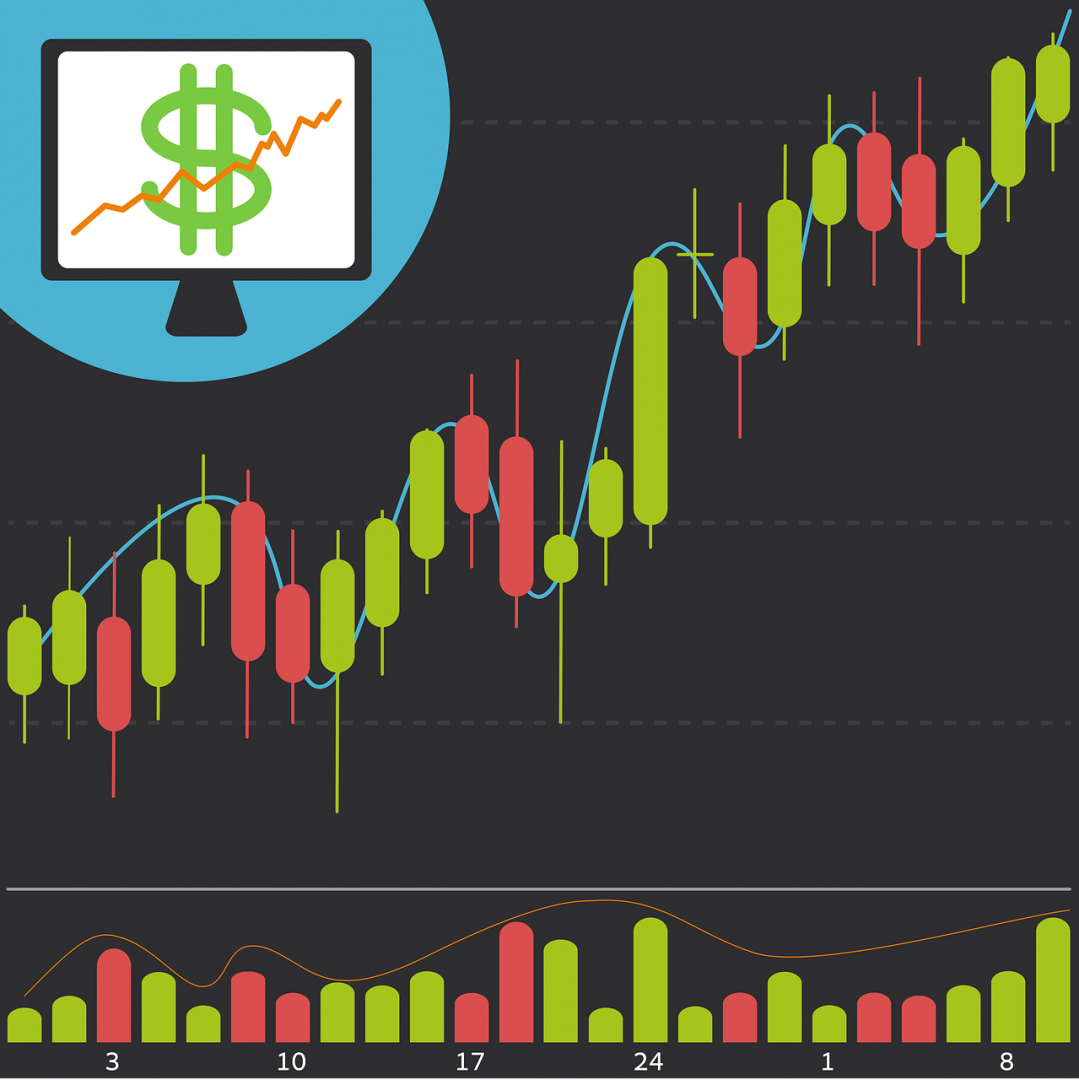

Wykresy walut.

Wykresy walut odzwierciedlają wartość jednej waluty w stosunku do drugiej w danej chwili. Na osi pionowej mamy bowiem wartość wyrażaną w walucie kwotowanej, natomiast oś pozioma przedstawia czas.

Wykresy walut odzwierciedlają wartość jednej waluty w stosunku do drugiej w danej chwili. Na osi pionowej mamy bowiem wartość wyrażaną w walucie kwotowanej, natomiast oś pozioma przedstawia czas.

Edukacja Finansowa

Aktualny Kurs Euro (EUR). Jak to rozumieć?

Z czego tak naprawdę wynika, że euro jest dziś o przykładowo 3 grosze droższe niż dzień wcześniej? Co powoduje wahania kursu i jak można je przewidzieć?.

Z czego tak naprawdę wynika, że euro jest dziś o przykładowo 3 grosze droższe niż dzień wcześniej? Co powoduje wahania kursu i jak można je przewidzieć?.

Edukacja Finansowa

Pojęcia: deprecjacja i aprecjacja.

Deprecjacja oznacza spadek wartości towaru lub dobra. Termin ten zazwyczaj używany jest w odniesieniu do spadku wartości waluty krajowej względem waluty zagranicznej w systemie płynnych kursów walut (deprecjacja pieniądza). Natomiast w systemie stałego kursu walutowego obniżanie wartości waluty krajowej nazywa się dewaluacją. Deprecjacja (dewaluacja) powoduje obniżenie siły nabywczej określonego pieniądza w rozliczeniach międzynarodowych.

Deprecjacja oznacza spadek wartości towaru lub dobra. Termin ten zazwyczaj używany jest w odniesieniu do spadku wartości waluty krajowej względem waluty zagranicznej w systemie płynnych kursów walut (deprecjacja pieniądza). Natomiast w systemie stałego kursu walutowego obniżanie wartości waluty krajowej nazywa się dewaluacją. Deprecjacja (dewaluacja) powoduje obniżenie siły nabywczej określonego pieniądza w rozliczeniach międzynarodowych.

Edukacja Finansowa

Pojęcie: Konsolidacja.

Konsolidacja jest słowem pochodząc od łacińskiego consolidatio – spojenie. Oznacza ono stan, który prowadzi do uzyskania wewnętrznej spójności grupy lub struktury. W literaturze krajowej często w przypadkach fuzji i połączeń przedsiębiorstw używane jest pokreślenie „procesy konsolidacyjne”.

Konsolidacja jest słowem pochodząc od łacińskiego consolidatio – spojenie. Oznacza ono stan, który prowadzi do uzyskania wewnętrznej spójności grupy lub struktury. W literaturze krajowej często w przypadkach fuzji i połączeń przedsiębiorstw używane jest pokreślenie „procesy konsolidacyjne”.